Le principe des trois piliers expliqué simplement

Comment fonctionne le système de prévoyance suisse? Les trois piliers en un coup d’œil.

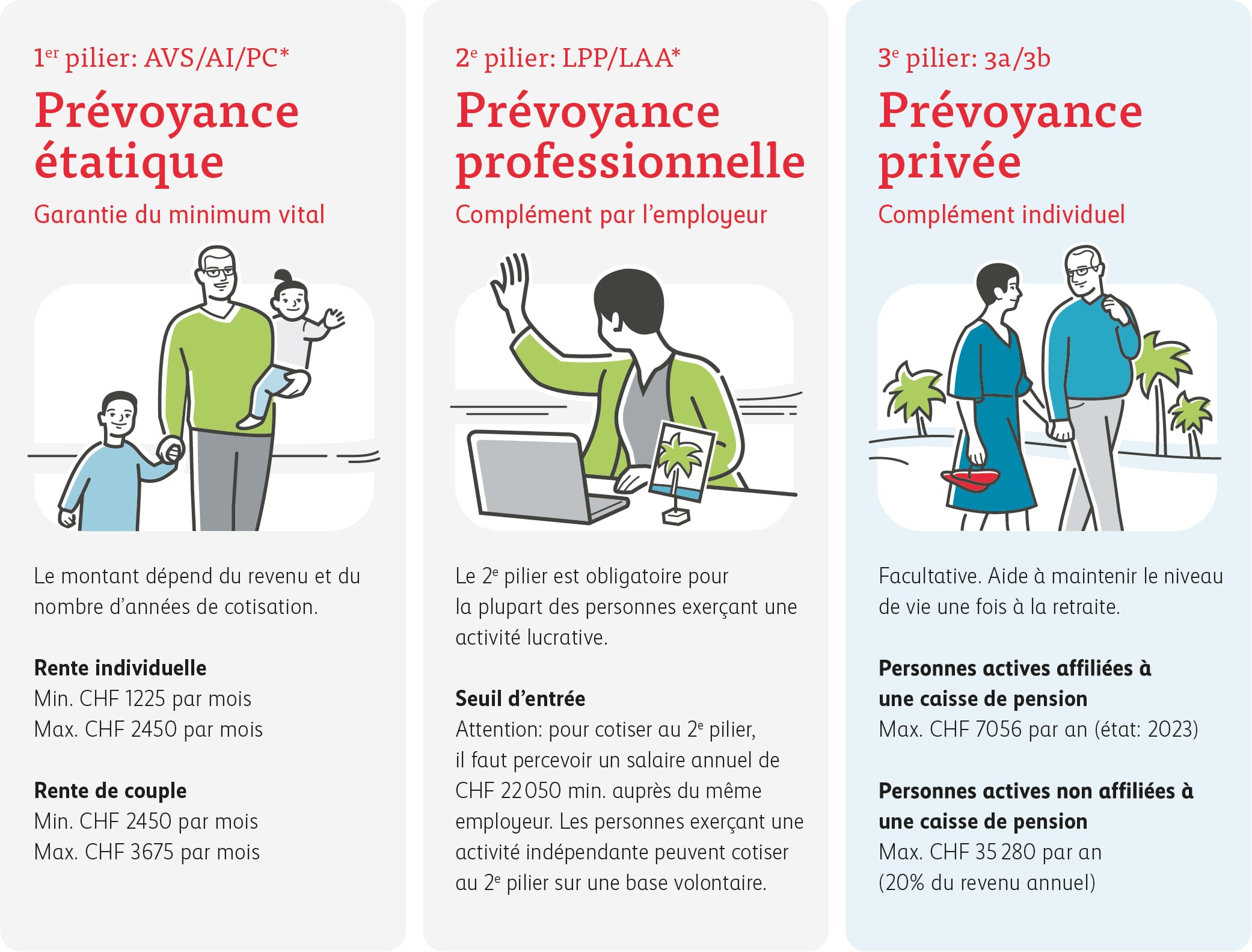

En Suisse, la prévoyance vieillesse repose sur trois piliers: la prévoyance étatique, la prévoyance professionnelle et la prévoyance privée. En combinant ces trois piliers, vous obtenez une base optimale de prestations financières, qui vous permettra de maintenir votre niveau de vie une fois à la retraite.

Le 1er pilier: la prévoyance étatique

Le 1er pilier, ou prévoyance étatique, doit couvrir vos besoins existentiels. Obligatoire pour toutes les personnes domiciliées ou exerçant une activité lucrative en Suisse, il comprend:

- l’AVS (assurance-vieillesse et survivants);

- l’AI (assurance invalidité);

- les PC (prestations complémentaires).

Le 2e pilier: la prévoyance professionnelle

Le 2e pilier, ou prévoyance professionnelle, doit vous permettre de maintenir votre niveau de vie après la retraite. Il est obligatoire pour les travailleuses et travailleurs gagnant plus de 22 050 francs par an (état: 2023). Avec le 1er pilier, il doit couvrir 60 à 70% de votre dernier salaire. Si vous travaillez à votre compte, vous pouvez vous assurer à titre facultatif au 2e pilier. Les bases légales sont la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) et la loi fédérale sur l’assurance-accidents (LAA).

Le 3e pilier: la prévoyance privée

Le 3e pilier, ou prévoyance privée, a pour but de combler vos lacunes de revenu. La prévoyance privée est facultative. Le principe suivant s’applique: plus vous commencerez tôt à cotiser dans la prévoyance privée, plus il vous sera facile, même avec de petits montants, de combler vos lacunes de revenu une fois à la retraite. Vous avez le choix entre la prévoyance liée (pilier 3a) et la prévoyance libre (pilier 3b). Si vous exercez une activité salariée ou indépendante, vous pouvez déduire de votre revenu imposable toutes les cotisations versées à la prévoyance liée, jusqu’à concurrence d’un certain montant, afin de réaliser des économies d’impôts. Pour découvrir comment cela fonctionne, cliquez ici.

Cela vous semble toujours compliqué? Nous vous comprenons parfaitement. Vous trouverez ci-dessous un schéma récapitulatif du système de prévoyance suisse:

La prévoyance est un thème complexe, qui requiert une approche personnalisée. Nous vous recommandons de faire le point sur votre situation avec une conseillère ou un conseiller en assurances et en prévoyance. Nous trouverons ensemble des solutions judicieuses, parfaitement adaptées à votre situation de vie.

Pour trouver l’agence générale la plus proche de chez vous, cliquez ici.